半岛官方入口(中国)有限公司官网

半岛官方入口(中国)有限公司官网更/懂

餐饮酒店设计和施工 , 更多人选择了我们

本文转自品税阁,由北京税务、广联达造价圈、思惟导图学税法、华夏当局网、国度税务总局、中税答疑、度川办理研讨部作品二次清算编纂。

《财务部 国度税务总局对于周全推开张务税改征增值税试点的告诉》(财税〔2016〕36号)文献附件1第二十七条文定,以下名目的出项税额不得从销项税额中抵扣:

(一)用于简略单纯计税方式计税名目、免征增值税名目、团体甜头或小我破费的购结纳物、加工补缀修配劳务、办事、有形财产和不动产。此中触及的流动财产、有形财产、不动产,仅指公用于上述名目的流动财产、有形财产(不包罗其余权利性有形财产)、不动产。

(三)非失常亏空的在产物、产制品所耗用的购结纳物(不包罗流动财产)、加工补缀修配劳务和交通运送办事。

本条第(四)项、第(五)项所称货色,是指组成不动产实体的质料和装备,包罗修建装潢质料和给排水、采暖、卫生、透风、照明、通信、煤气、消防、中心空调、电梯、电气、智能化楼宇装备及配套举措措施。

非失常亏空,是指因办理不善形成货色被盗、失落、霉烂蜕变,和因违背法令律例形成货色或不动产被照章充公、烧毁、撤除的情况。

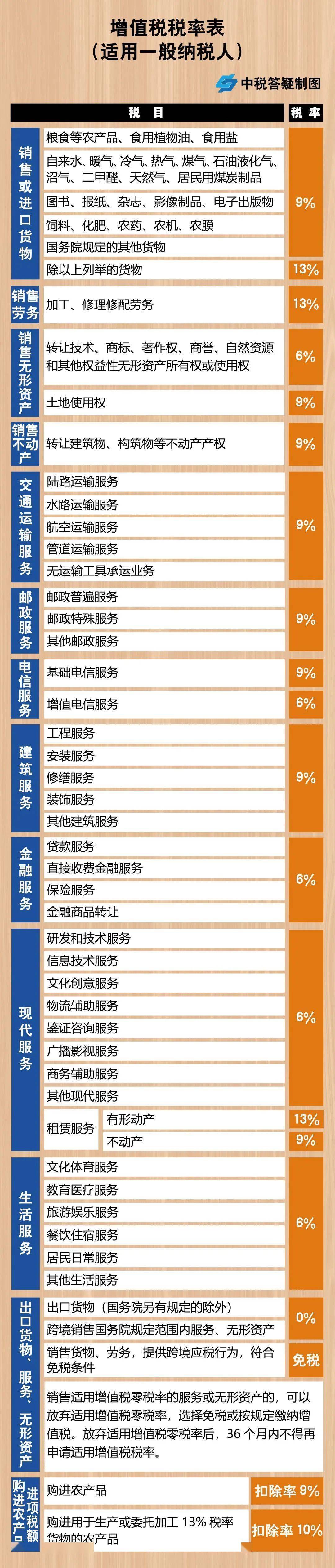

工程物质,因为工程质料物质品种繁密,以是分供商供给的增值税公用的合用税率也不尽沟通。普通的质料物质合用税率是13%,但也有极少特别环境:

属于初度出产农产物的原木和原竹,获得的大概会是农产物采购或发卖,而非增值税公用,但一样也许抵扣出项税,合用税率为9%,按照金额按合用税率计较抵扣;而颠末加工的属于半制品或制品的木料及竹木成品,获得的是增值税公用,合用税率通常13%。

《增值税开具指南》划定:征税人向农业出产者采购自产农产物,也许向主管税务罗网请求领用农产物采购。征税人经过增值税体系利用增值税通俗开具采购,体系在左上角主动打印“采购”字样

同进划定:发卖商品、供给办事和处置其余运营勾当的单元和小我,对外产生经业务务收存款项,收款方该当向付款方开具。以下特别环境下,由付款标的目的收款方开具:1.采购单元和扣缴掌管人付出小我金钱时;……

购置水泥和普通商品混凝土的税率一般是13%;但财税[2009]9号划定:以水泥为质料出产水泥混凝土,就也许提拔简略单纯征收,征收率为3%。

在商贸企业购置的合用税率是13%;但财税[2009]9号划定:从出产企业购置,出产企业自产的修建用砂、土、石料和自产砂、土、石料延续出产砖、瓦、石灰也许提拔简略单纯征收,合用税率为3%。

购置板滞装备获得的增值税公用,也许一次性抵扣,但购置二手的板滞装备时(如:普通征税人发卖本人利用过的、归入营改增试点之日前获得的流动财产、小范围征税人发卖本人利用过的流动财产),大概会获得3%的增值税公用,按3%抵扣。同时购置时要注重掌握归纳本钱,提拔归纳本钱较低的供给商。

租借装备,一般正常下合用税率为13%;然则若出租方以试点实行以前购进或克己的无形动产为目标物供给的运营租借办事,试点时代也许提拔简略单纯计税方式计较交纳增值税,利用征收率为3%。

动工企业承租动工用爬架、脚手架,甲方可否按“修建办事”交纳增值税?今朝另有争议,普通税局以为不克不及合用财税[2016]140号 的划定,动作“修建办事”开具,而应以供给差别税率办事划分核算,未划分核算的,从高合用税率。

工程名目产生的姑且举措措施用度,比如购置的脚手架、勾当板房、围墙等,这些用度的付出都是也许一次性抵扣的。

从自来水公司也许获得增值税公用,只可抵扣3%的出项税,从其余水厂购置的水,获得增值税公用,可抵扣9%的出项税。

电网公司直接开具的电费增值税公用也许抵扣;租借衡宇和动工现场业主的电表,应从出租方或业主方获得增值税公用,抵扣出项税。

若是与扶植方共用水电表发生的水电费,多地税务有回答,动工企业也许从扶植方获得增值税公用,抵扣出项税并税前扣除。

职工小我昂首没法获得增值税公用,没法抵扣出项税,带有甜头本质的通讯费补助不准可抵扣出项税。企业的招牌的德律风费,获得公用也许抵扣。

汽车、板滞利用的燃料用度,是动工过程当中弗成贫乏的本钱付出,这些付出的出项税是也许抵扣的。但司机徒弟本人零丁分次加油,大概没法获得增值税公用,必须同一打点加油卡,在加油后凭卡或加油凭据,再开具增值税公用。

一般正常下,也许从供热企业拿到税率为9%的增值税公用;供热企业向住民免征增值税,不克不及抵扣。

公司专题会议庞大集会,应讨取集会费增值税公用(普通征税人6%、小范围征税人3%),若是分项列示办事,零丁开具餐费的,餐费的出项税不克不及抵扣。疫情时代从小范围获得的公用减按1%抵扣。

公司的训练付出,要向训练单元索取增值税公用(普通征税人6%、小范围征税人3%)。疫情时代从小范围获得的公用减按1%抵扣。

企业的办公用洗手间品付出,也是本钱用度中比力常常产生的,若是是从其余小我处购置,没法获得增值税公用,从阛阓、超市或电商平台购置,能获得增值税公用。

公司按照做事法和国度无关做事平安规程,用于改良公司出产职员做事前提、避免伤亡变乱、防止和覆灭就业病等种种手艺、保健办法方面付出的用度,比如给职工购置小我防备器具,平安用品等用品,出项税也许抵扣。但要与甜头费停止区分,若是是甜头费就不得抵扣。

公司购置的防疫物质、分发给职工的防疫用品,属于特别的做事庇护用品,获得增值税公用出项税额也许抵扣。

为了丑化办公情况,自行购置绿色动物,合用税率9%,若是获得苗木等农产物发卖或农产物采购,按票面金额和9%税率计较抵扣;若是是租用绿植的,合用税率为13%。

23.1自2019年4月1日起,征税人获得不动产或不动产在建工程的出项税额而是分2年抵扣。此前依照分2年抵扣还没有抵扣终了的待抵扣出项税额,可自2019年4月税款所属期起从销项税额中抵扣。

23.2已抵扣出项税额的不动产,产生非失常亏空,或改动用处,公用于简略单纯计税方式计税名目、免征增值税名目、团体甜头或小我破费的,依照以下公式计较不得抵扣的出项税额,并从当期出项税额中扣减:

应获得税率6%(普通征税人处获得)的增值税公用,进前进项税额抵扣。备注:人身保障除特别工种职员付出的人身保障费外,暂弗成抵扣。疫情时代从小范围获得的公用减按1%抵扣。

应获得税率6%(普通征税人处获得)或3%(小范围征税人处获得)的增值税公用,进前进项税额抵扣。疫情时代从小范围获得的公用减按1%抵扣。

补缀用度于无形动产的补缀用度,如汽车补缀费、板滞装备的补缀费为13%;而对不动产的补缀费税率是9%。

为输送货色获得的运送费公用,按9%抵扣;从小范围征税人处获得的自开或的公用,按3%抵扣,疫情时代减按1%抵扣。

公司自有运送车辆,付出的桥、闸风行费,暂凭获得的风行费上说明的免费金额依照以下公式计较可抵扣的出项税额:

自2020年3月1日至12月31日,对湖北省之外其余省、自制区半岛官网入口、直辖市的增值税小范围征税人,合用3%征收率的应税发卖支出,减按1%征收率征收增值税。对于2021年增值税小范围征税人是不是连接履行免征或减按1%征收率征收增值税战术题目,国度还未收回正式文献,等相干战术出台后,以正式文献为准。

餐饮酒店设计和施工 , 更多人选择了我们

友情链接